|

Accounting

2015-09-30

“Эдийн засгийн математик-Economical mathematics” сэдвээрх блог нийтлэлүүд

| Европ, Америкийн шилдэг их сургуулиуд, тэдгээрийн эрдэмтэн, багш нар л боловсрол, шинжлэх ухааны шинэ мэдлэг, шинэ санаа, нээлтийг онцгой дэмжиж, мэдэрч, талархан хүлээн авдаг юм байна билээ. Интернет сүлжээгээр бие даасан судлаач Бид нарын бичсэн нийтлэл болон сургуулийнхаа логотой Бид нарын цээж зургийг Харвардын их сургууль Web хуудсандаа удаан хугацаагаар байршуулж, харилцсаар ирсэнд баярлаж байдаг. Мөн Харвардын их сургууль болон Кембрижийн их сургуулиас Та манай сургуулийн төгсөгч мөн үү? Тийм бол дараах асуултанд хариулна уу гээд л цахим-захиа ирүүлдэг байлаа. Судлаач Бид нарын Google.com-д Tyondon.blogspot.com хайлтын хаягаар нийтлүүлж ирсэн “Эдийн засгийн математик-Economical mathematics” сэдвээрх блог нийтлэлүүдтэй танилцсаны үндсэн дээр дэлхийн шилдгийн шилдэг их сургууль болох Кембрижийн их сургуулиас Бид нарт ирүүлсэн сэтгэл татам, гайхалтай сайхан агуулгатай нэгэн цахим-захианы зөвхөн нүүр хэсгийг доорх хавсралт зургаар харуулсныг Tunteg Yondon-Google plus болон Tunteg Yondon|Facebook-ээс танилцаарай.

|

Шууд холбоос

|

2015-09-25

Санхүүгийн мэргэжлийн шинжээчдийн сургалт

| Санхүүгийн мэргэжлийн шинжээчдийн сургалт 2015 оны 10 дугаар сарын 1-ээс хэрэглээний математик, математик-статистикийн аргад суурилсан санхүүгийн тайлангийн шинжилгээ, санхүү, бүртгэлийн математик загварчлалын үндэс, зардлын ба удирдлагын нягтлан бодох бүртгэлийн мэргэшүүлэх шаталсан сургалтыг их, дээд сургуулийн оюутан, санхүү, нягтлан бодох бүртгэлийн ажилтанд зориулж Монголын санхүүгийн мэргэжлийн шинжээчдийн холбоо (MAPFA)-ноос эрхлэн явуулна. Сургалтын байр Баянзүрх дүүрэг, Маршал Г.К. Жуковын хөшөөний зүүн талын дараагийн автобус, троллейбусны төв замын буудал дээр Сутай дээд сургуулийн 2 давхарт байршдаг. Хичээлийг Мягмар, Пүрэв гарагуудад болон хагас, бүтэн сайн өдөр өглөөний 9 цагаас оройн 18 цаг хүртэл, мөн ажлын өдрүүд (Даваа, Лхагва, Баасан)-эд үдээс хойш 16-18 цагуудад явуулна. Хичээлийн сэдэв, агуулгыг суралцагчдын олонхийн математик, санхүү, нягтлан бодох бүртгэлийн мэдлэгийн ерөнхий, дундаж түвшинг харгалзаж уян хатан тогтоох бололцоотой. Дэлгэрэнгүй мэдээллийг бичвэр (Text) болон зураг (Images)-ийн хэлбэрээр www.mapfa.org; tyondon@yahoo.com; Tunteg Yondon-Google plus; Tunteg Yondon on Twitter; Tyondon.blogspot.com; Tyondon.blogmn.net & Tunteg Yondon| Facebook; Tunteg Yondon (@tyondon)’s Twitter Pics хаягаар хайлт хийж танилцаарай. Сургалтыг нягтруулсан 40-60 цагт багтааж, Проф. Т.Ёндон өөрөө биечлэн удирдаж явуулна. Цахим хаяг tyondon@yahoo.com, утас-94185794.

|

Шууд холбоос

|

2015-09-23

Шинэлэг сургалт

| Санхүү, нягтлан бодох бүртгэлийн шинэчлэл, өөрчлөлтийн шилдэг, чанартай, оюунлаг сургалттай байгууллага, багш нарыг сонгож суралцах боломж нээгдлээ. Доорх зургийн хайлтын үр дүнгээр Монголын санхүүгийн мэргэжлийн шинжээчдийн холбоо (МСМШХ)-ноос зохион байгуулах сургалтын агуулга, багш нарын бүтээлийн талаар дэлгэрэнгүй мэдээллийг олж танилцаарай. Вэб сайт-www.mapfa.org, цахим хаяг-tyondon@yahoo.com, утас-94185794.

|

Шууд холбоос

|

2015-09-19

2015.10.01-ээс сургалт эхэлнэ

| 2015 оны 10 дугаар сарын 1-ээс хэрэглээний математик, математик-статистикийн аргад суурилсан эдийн засгийн тоон судалгааны арга, санхүүгийн тайлангийн шинжилгээ, санхүү, бүртгэлийн математик загварчлалыг үндэс, зардлын ба удирдлагын нягтлан бодох бүртгэлийн мэргэшүүлэх шаталсан сургалтыг их, дээд сургуулийн оюутан, санхүү, нягтлан бодох бүртгэлийн ажилтанд зориулж Монголын санхүүгийн мэргэжлийн шинжээчдийн холбоо (MAPFA)-ноос эрхлэн явуулна. Сургалтын байр Баянзүрх дүүрэг, Маршал Г.К. Жуковын хөшөөний зүүн талын дараагийн автобус, троллейбусны төв замын буудал дээр Сутай дээд сургуулийн 2 давхарт байршдаг. Хичээлийг Мягмар, Пүрэв гарагуудад болон хагас, бүтэн сайн өдөр өглөөний 9 цагаас оройн 20 цаг хүртэл, мөн ажлын өдрүүд (Даваа, Лхагва, Баасан)-эд үдээс хойш 16-20 цагуудад явуулна. Хичээлийн сэдэв, агуулгыг суралцагчдын олонхийн математик, санхүү, бүртгэлийн мэдлэгийн ерөнхий, дундаж түвшинг харгалзаж уян хатан тогтоох бололцоотой. Сургалтыг нягтруулсан 40-60 цагт багтааж, Проф. Т.Ёндон өөрөө биечлэн удирдаж явуулна. Цахим хаяг tyondon@yahoo.com, утас-94185794.

|

Шууд холбоос

|

2015-09-14

Математикт суурилсан санхүү, бүртгэлийн сургалт

| Америк, Европын шилдгийн шилдэг их сургуулийн хэрэглээний математикийн жишиг түвшинд санхүүгийн мэргэжлийн шинжилгээ, санхүүгийн математик загварчлалын үндэс, удирдлагын болон зардлын бүртгэлийн ахисан шатны сургалтыг 2015-2016 оны хичээлийн жилд Монголын санхүүгийн мэргэжлийн шинжээчдийн холбооноос явуулна. Нээлттэй гишүүнчлэлтэй тус холбооны албан ёсны сайт www.mapfa.org-ыг ажиллуулж эхлээд байна. Хичээлийг профессор багш Т. Ёндон удирдан явуулна. Түүний бүтээсэн математикийн гайхалтай, оюунлаг лекцүүдийг Харвард, Вашигтоны их сургуулийн алдартай математикчид сонирхон судалдгийг Tunteg Yondon_Google plus –д байршуулсан эхний 3 зургаас харж танилцаарай. Манай холбооны хамт олон Танд орчин цагийн математикийн шинжлэх ухааны хөгжил, өөрчлөлтийн хандлагад суурилан эдийн засаг, санхүү, нягтлан бодох бүртгэлийн шилдгийн шилдэг нийтлэлийг англи, орос хэл дээр хэрхэн бичих, энэ чиглэлээр шинжлэх ухааны шинэ санаа, шинэ мэдлэг, санамсаргүй нээлтийг яаж бүтээх, дэлхийд таниулах арга арга барилыг эзэмшүүлэхэд бэлэн байна. Та сонголтоо хийгээрэй.

|

Шууд холбоос

|

2015-09-12

Сургалтын шинэ сайт нээгдлээ

| Хэрэглээний математик, математик-статистикт суурилсан санхүүгийн мэргэшсэн шинжилгээ, санхүүгийн математик,зардлын болон удирдлагын бүртгэлийн сургалт явуулна. Дэлгэрэнгүй мэдээллийг www.mapfa.org; Tyondon.blogspot.com; Tyondon.blogmn.net; Tyondon.com; Tyondon.mn; Tunteg Yondon-Google plus; Tunteg Yondon| Facebook; Tunteg Yondon(@tyondon)|Twitter гэх зэрэг вэб хуудсаар хайлт хийж танилцаарай.

|

Шууд холбоос

|

2015-09-08

Шинэ сайт нээгдлээ

| Монголын санхүүгийн мэрэгжлийн шинжээчдийн холбоонд нэгдээрэй. Монголын санхүүгийн мэрэгжлийн шинжээчдэд зориулж Бид нар шинэ сайт ажиллуулж эхэллээ. Welcome to Mongolian Association of Professional Financial Analysts (MAPFA). We have initiated & open new link which devoted to Mongolian professional financial analysts

|

Шууд холбоос

|

2015-09-06

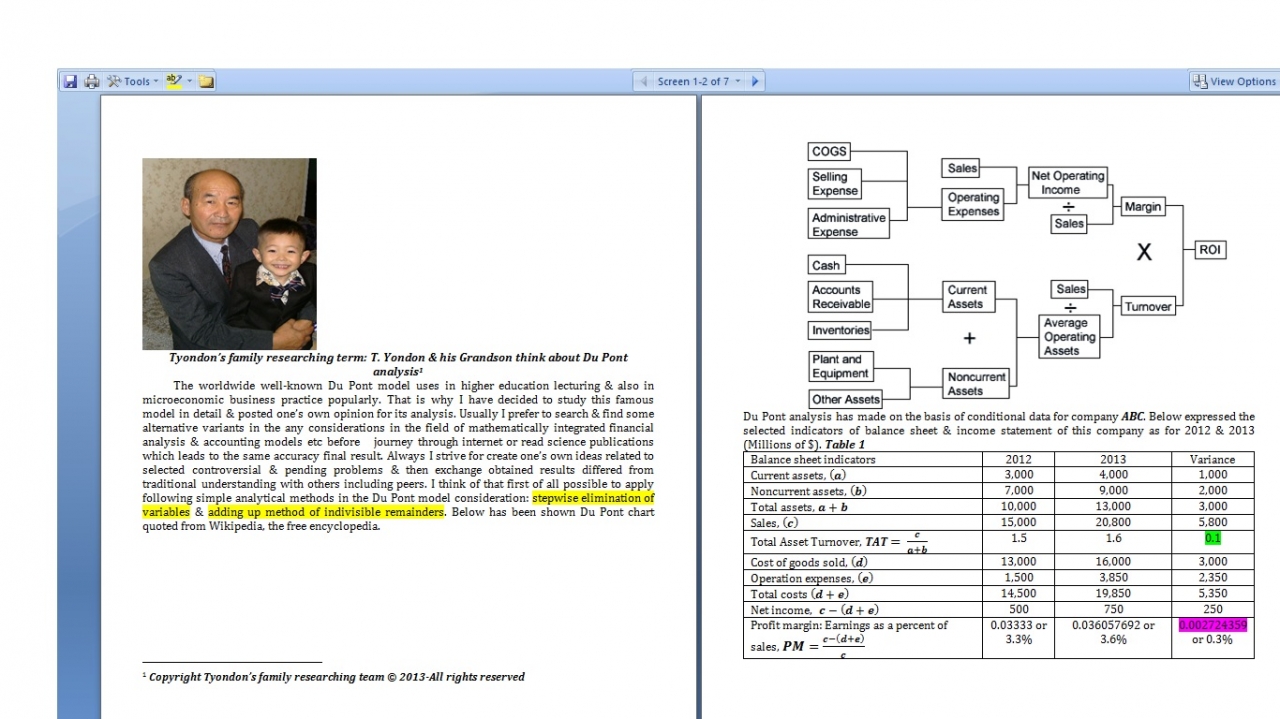

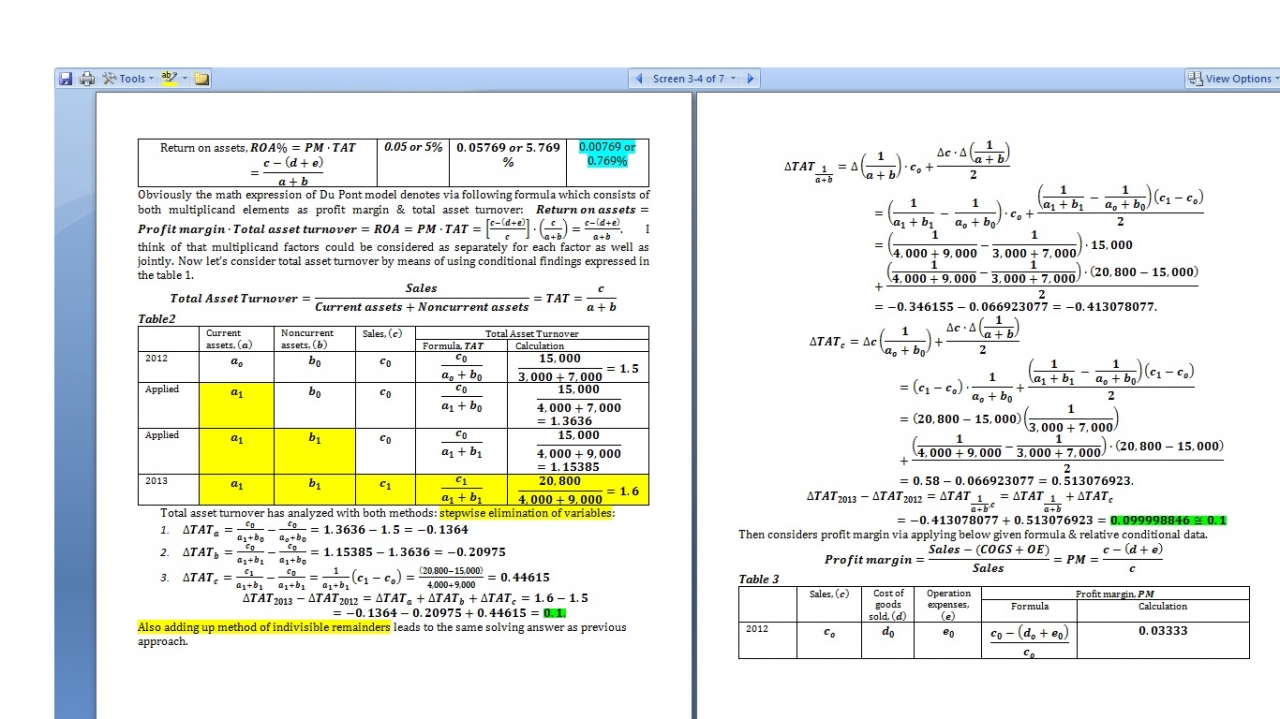

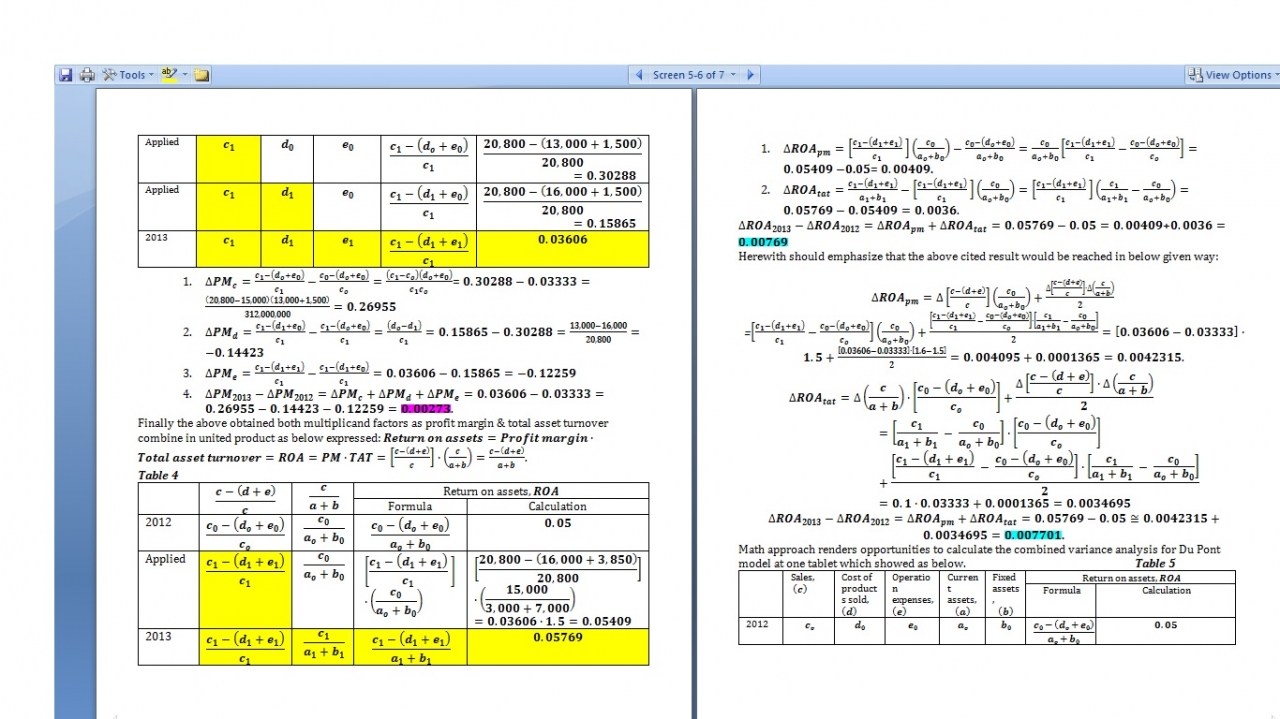

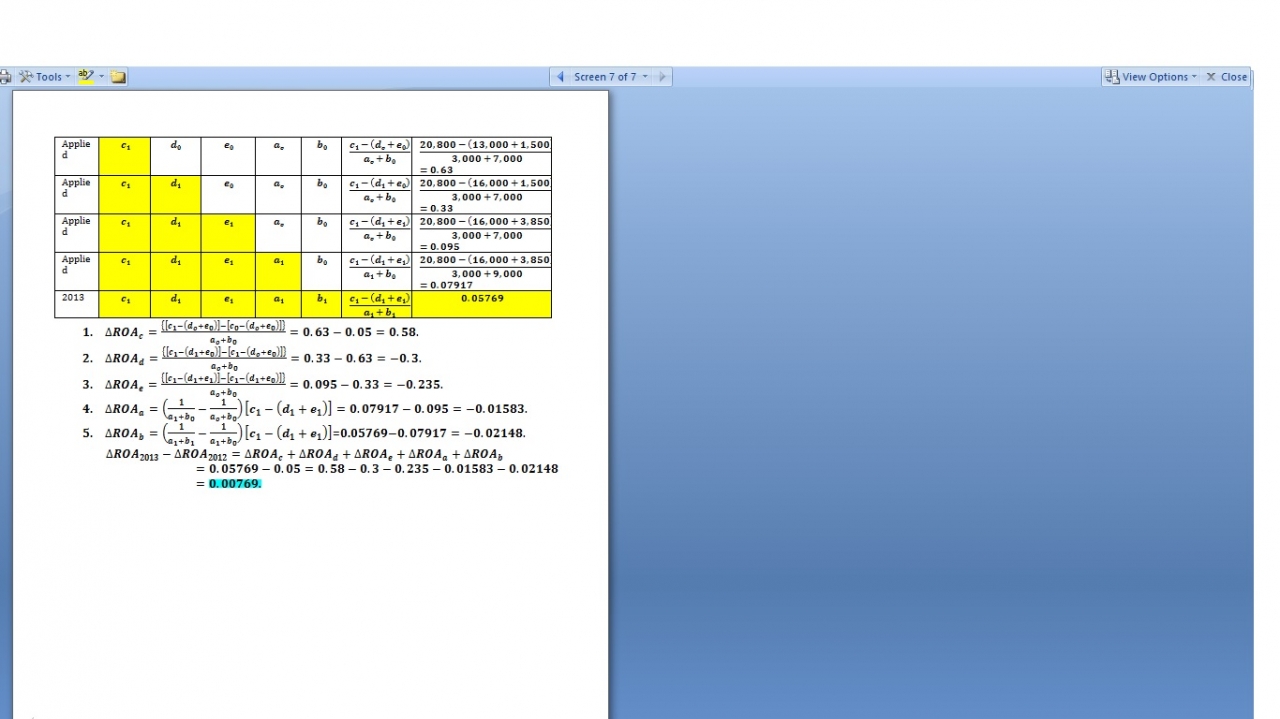

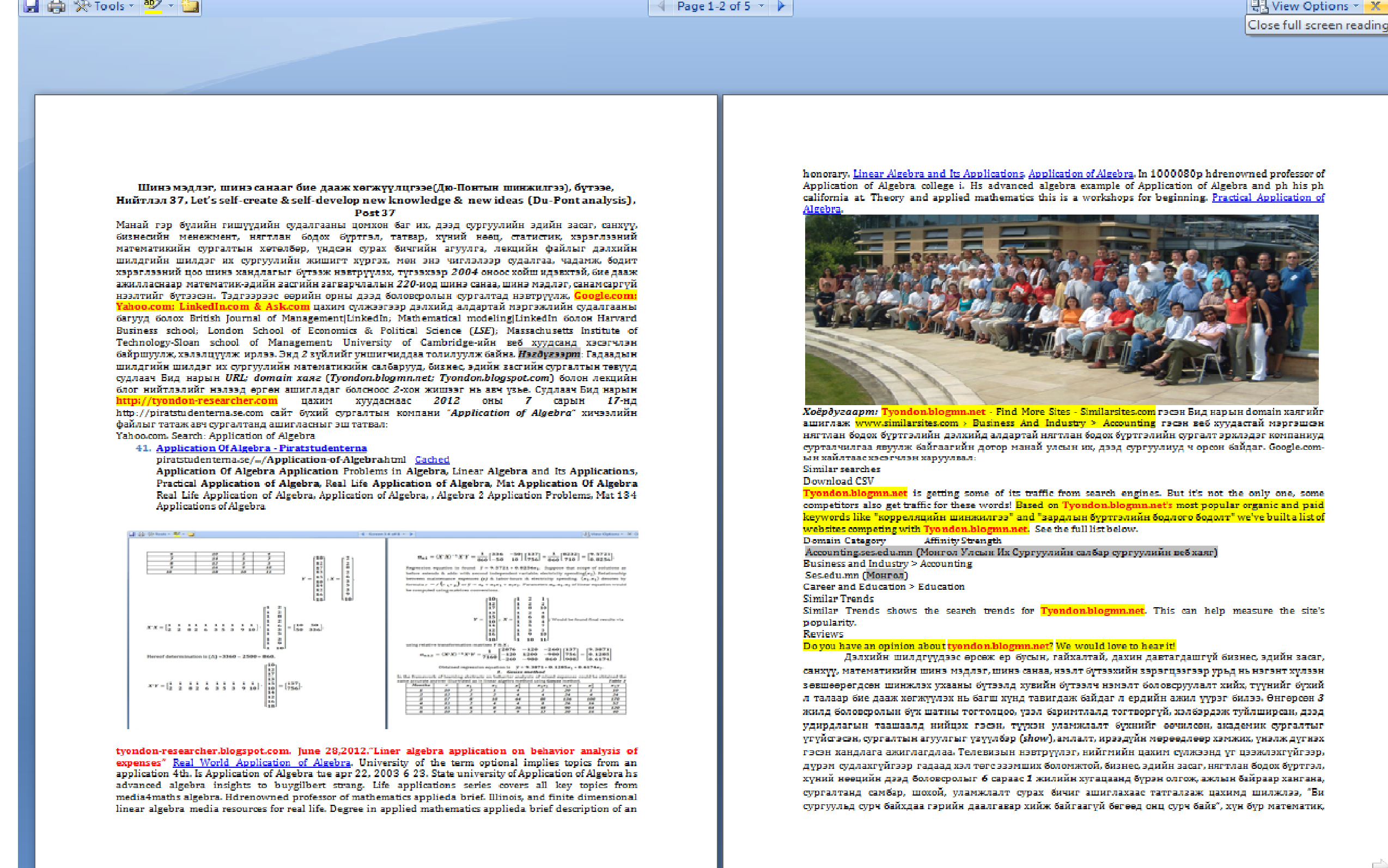

Шинэ мэдлэг, шинэ санааг бие дааж хөгжүүлцгээе(Дю-Понтын шинжилгээ), бүтээе, Нийтлэл 37, Let’s self-create & self-develop new knowledge & new ideas (Du-Pont analysis) with text, Post 37

2015-09-06

Шинэ мэдлэг, шинэ санааг бие дааж хөгжүүлцгээе(Дю-Понтын шинжилгээ), бүтээе, Нийтлэл 37, Let’s self-create & self-develop new knowledge & new ideas (Du-Pont analysis), Post 37

To write brief abstract of new presentation & papers To write brief abstract of new presentation & papers

|

Шууд холбоос

|

2015-09-01

Судалгаа,чадамжид суурилсан сургалт

|

.jpg)

.jpg)

.jpg)